مالیات بر ارزش افزوده یکی از انواع مالیات غیرمستقیم است که توسط دولتها بر اساس ارزش افزوده ایجاد شده و در مراحل مختلف تولید یک کالا یا ارائه خدمت، تعیین میشود. پرداخت این مالیات معمولاً بر عهده مصرفکننده نهایی است.

در قوانین مالیاتی، محاسبه این مالیات با استفاده از اظهارنامه مالیاتی و در سامانه مربوطه انجام میشود. مهلت ارسال اظهارنامه مالیات بر ارزش افزوده 15 روز پس از پایان هر دوره تعیین شده است، اما گاهی این مهلت توسط سازمان امور مالیاتی تمدید میشود.

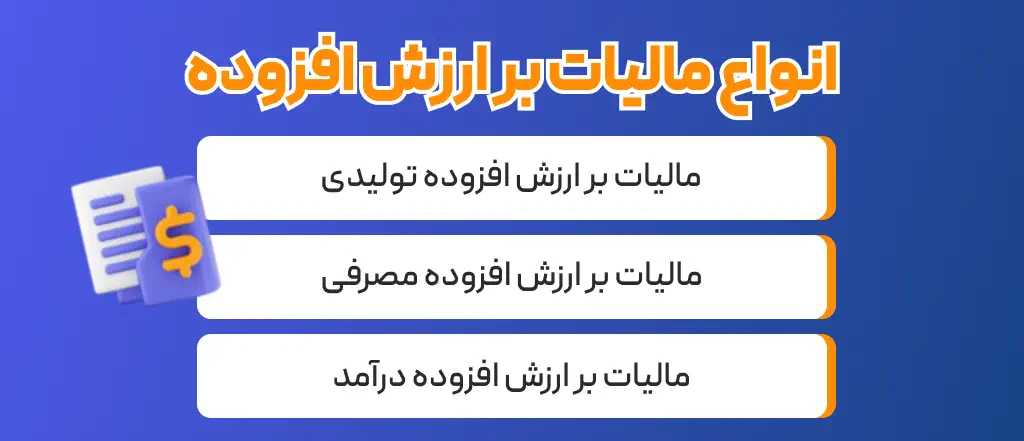

انواع مالیات بر ارزش افزوده

انواع مالیات بر ارزش افزوده شامل مالیات بر ارزش افزوده تولیدی، مالیات بر ارزشافزوده مصرفی و مالیات بر ارزشافزوده درآمد هستند. در قسمت زیر به معرفی توضیحات انواع آن میپردازیم:

- مالیات بر ارزش افزوده تولیدی: در این نوع مالیات بر ارزش افزوده، مالیات برای فروش کالاهای مصرفی و کالاهای سرمایهای اعمال میشود. به عبارت دیگر، بنگاههای اقتصادی با خرید کالاها هیچ اعتبار مالیاتی را کسب نمیکنند.

- مالیات بر ارزش افزوده مصرفی: در این نوع مالیات بر ارزش افزوده، تمام مخارج سرمایهگذاری ناخالص معاف از مالیات درنظر گرفته میشود، زیرا این مالیات بر اساس کالاها و خدمات مصرفی اعمال شده شده.

- مالیات بر ارزش افزوده درآمد: در این نوع مالیات بر ارزش افزوده، مالیات بر فروش تولید خالص کالاها اعمال شده است. پس از کسر هزینه استهلاک از سرمایهگذاری خالص، ارزش افزوده از نوع درآمد مشخص میشود.

مطلب پیشنهادی: مالیات حقوق صفر چیست؟

مشمول مالیات بر ارزش افزوده چیست؟

مشمول مالیات بر ارزشافزوده به اشخاص یا شرکتهایی گفته میشود که کالاها را تولید، واردات، فرآوری، یا ارائه خدمات میکنند و درآمد حاصل از این فعالیتها بهعنوان مبنای مالیات درنظر گرفته میشود. افراد مشمول مالیات بر ارزشافزوده که ارتباطی با فعالیتهای تجاری دارند، عبارتند از:

- تولیدکنندگان کالاها یا ارائه دهندگان خدمات

- واردکنندگان کالاها یا ارائه دهندگان خدمات

- حسابرسان، حسابداران و موسسات حسابرسی

- هتلها، مهمانپذیرها و اقامتگاهها

- ارائه دهندگان خدمات مشاورهای و مدیریتی

- بهرهبرداران معادن و کارخانهجات تولیدی

- فروشگاهها و نمایندگان توزیع کالا

- ارائه دهندگان خدمات نرمافزاری و انفورماتیک

- موسسات مهندسی

- صاحبان چایخانهها و رستورانها

- دفاتر اسناد رسمی و صاحبان تالارهای پذیرایی

- تعمیرگاههای مجاز خودرو

- دفاتر خدمات جهانگردی و مسافرتی

- صاحبان سینماها، تئاترها و مراکز تفریحی

- فروشندگان طلا و جواهرات

چه اقشار و کالایی از پرداخت مالیات معاف هستند؟

بعضی از اقشار کمدرآمد و برخی کالاهای فرهنگی و ملی از پرداخت مالیات بر ارزشافزوده معاف هستند، تمام آنها عبارتند از:

- محصولات کشاورزی: فرآورینشده

- حیوانات و پرندگان: شامل حیوانات زنده، آبزیان، زنبورعسل و…

- کود و بذر: انواع کود، سم، بذر و نهال

- مواد غذایی: آرد، نان، گوشت، برنج، حبوبات و سویا، شیر، پنیر، روغن نباتی و شیر خشک مخصوص تغذیه کودکان

- مطالب کتبی: کتاب، مطبوعات، دفاتر تحریر و انواع کاغذهای چاپ

- هدایای بلاعوض: به وزارتخانهها، موسسات دولتی و نهادهای عمومی

- کالاهای شخصی: واردات مسافران برای استفاده شخصی

- موارد پزشکی: انواع دارو، لوازم مصرفی درمانی، خدمات درمانی و توانبخشی

- خدمات بانکی و اعتباری

- حملونقل عمومی: مسافری

- فرش دستباف

- خدمات آموزشی و پژوهشی

- خوراک حیوانات

- تجهیزات ناوبری هوانوردی

- موارد دفاعی و امنیتی

این موارد معافیت از پرداخت مالیات بر ارزشافزوده به تصویب هیئتوزیران میرسد.

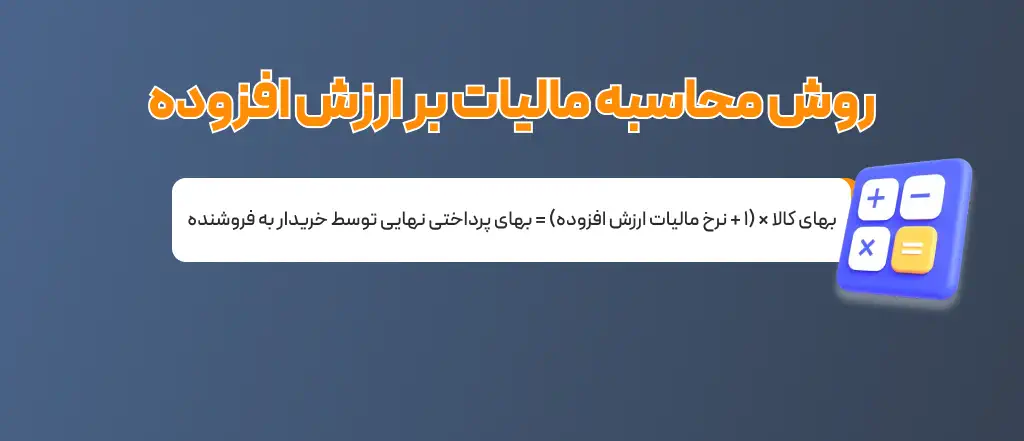

روش محاسبه مالیات بر ارزش افزوده:

فرمول محاسبه مالیات ارزش افزوده به شکل زیر است:

بهای کالا × (1 + نرخ مالیات ارزش افزوده) = بهای پرداختی نهایی توسط خریدار به فروشنده

مالیات بر ارزش افزوده برای چیست؟

هنگامی که یک کالا تولید میشود تا به دست مصرفکننده برسد، دهها خدمت روی آن انجام میشود و باید مالیات مربوط به هر مرحله جداگانه پرداخت شود. افراد مشمول باید در زمان معین به پرداخت مالیات و عوارض اقدام کنند تا از جرایم مالیاتی جلوگیری شود.

مالیات بر ارزش افزوده بهمنظور جمعآوری درآمدهای دولت و تأمین مالیات برای تأمین هزینههای عمومی و اجتماعی، بر مبنای ارزش افزودهای است که در هر مرحله از تولید یا ارائه خدمات ایجاد میشود. این مالیات از قیمت نهایی محصول یا خدمات کم شده و در زنجیره تأمین و تولید به مراحل مختلف اعمال میشود. به این ترتیب، مالیات بر ارزشافزوده مهمترین منبع درآمد دولتها به شمار میآید.

مطلب پیشنهادی: راهنمای کامل پرداخت قبوض مالیاتی

نظم مالیات بر ارزش افزوده چیست؟

نظام مالیات بر ارزش افزوده شامل قوانین، مقررات، رهنمودها و فرآیندهایی است که تعیین میکند چگونه مالیات بر ارزشافزوده به کالاها و خدمات اعمال میشود، چگونه مشمولان مالیات شناسایی و تعیین شدهاند و چگونه مالیات جمعآوری، پرداخت و گزارش میشود. این نظام شامل موارد زیر میشود:

- تعریف مشمولان: تعیین اشخاص یا شرکتهایی که مشمول مالیات بر ارزش افزوده هستند.

- نرخ مالیات: تعیین نرخ مالیات بر ارزش افزوده که معمولاً بهصورت درصدی از ارزش افزوده محاسبه میشود.

- معافیت و استثناء ها: تعیین مواردی که از پرداخت مالیات بر ارزش افزوده معاف هستند یا مشمول مالیات نیستند.

- زمان بندی: تعیین زمانی که مالیات باید جمعآوری، پرداخت و گزارش شود؛ مانند مهلت ارسال اظهارنامههای مالیاتی

- روش های محاسبه: تعیین چگونگی محاسبه مالیات بر ارزش افزوده براساس ارزش افزوده ایجاد شده در هر مرحله از تولید یا ارائه خدمات

- روش های گزارش: تعیین روشها و فرآیندهایی برای گزارش دهی، پرداخت و مدیریت مالیات بر ارزشافزوده به دولت

هدف اصلی از ایجاد نظام مالیات بر ارزش افزوده، جمعآوری درآمدهای دولت بهمنظور تأمین هزینههای عمومی و اجتماعی است.

انواع اظهارنامه مالیات بر ارزش افزوده

انواع اظهارنامه مالیاتی عبارتند از:

- اظهار نامه ارزش افزوده عادی

شامل کالاها و خدماتی که نرخ مالیات و عوارض ارزشافزوده آنها معادل ۹ درصد است. تقریبا کل اشخاص مشمول ارزشافزوده ناچار به ارسال اظهارنامه عادی هستند، به غیر از برخی کالاهای خاص که اظهارنامه متفاوتی را دارند.

- اظهار نامه مالیات ارزش افزوده دخانیات

شامل انواع مختلفی از سیگار، توتون و تنباکو است. تولید داخلی یا وارداتی با نرخهای متفاوت ارزشافزوده از ۱۰ درصد تا ۶۵ درصد است. از سال دوم اجرای قانون، هر سال ۵ درصد به نرخ مربوطه افزوده میشود تا به نرخ مقرر در قانون برسد.

- اظهار نامه مالیات ارزشافزوده سوخت

مرتبط با انواع بنزین، نفت و… نرخ ارزشافزوده بستگی به نوع سوخت دارد و ممکن است ۱۵ یا ۳۰ درصد باشد.

- اظهار نامه ارزش افزوده عوارض آلایندگی

برای واحدهای تولیدی، صنعتی، معدنی و خدماتی آلاینده. نرخ عوارض سبز با حداقل نرخ نیم درصد و حداکثر نرخ یک ونیم درصد نسبت به ریشه فروش یا خدمات از واحدهای آلاینده مطالبه میشود.

مطلب پیشنهادی: حسابداری خدماتی چیست؟

روش ثبت اظهار نامه مالیات ارزش افزوده

برای ثبت اظهارنامه مالیات بر ارزشافزوده بهصورت آنلاین و غیرحضوری، میتوانید به مراحل زیر عمل کنید:

- ثبت نام

در ابتدا باید در سامانه مالیات بر ارزش افزوده ثبت نام کرده و اطلاعات مورد نیاز را وارد کنید.

- دریافت نام کاربری و رمز عبور

پس از ثبت نام، شما نام کاربری و رمز عبور خود را دریافت خواهید کرد.

- تکمیل اطلاعات اظهارنامه

سپس باید اظهارنامه مالیات بر ارزشافزوده را بر اساس فعالیتهای خود تکمیل کنید. این شامل اطلاعات مربوط به فروش، صادرات، واردات و سایر موارد است.

- انتخاب سال عملکرد و دوره مالی

باید سال عملکرد و دوره مالی موردنظر خود را انتخاب کنید.

- محاسبه مالیات و عوارض

بعد از وارد کردن اطلاعات، میتوانید مانده مالیات و عوارض خود را محاسبه کنید.

- تایید و ارسال اظهار نامه

پس از بررسی و تایید اطلاعات، اظهارنامه را ارسال کرده و به پرداخت مالیات و عوارض بپردازید.

- دریافت قبض و پرداخت مالیات

درنهایت، پس از ارسال اظهارنامه، باید قبض مالیات بر ارزشافزوده را دریافت و مبلغ مربوطه را پرداخت کنید.

رمز مخفی اقتصاد: داستان پنهانی پشت مالیات به نام ارزش افزوده

مالیات بر ارزش افزوده، منبع خوبی برای درآمد دولتها است که براساس ارزش افزوده در هر مرحله از تولید و ارائه خدمات، انجام میشود. این مالیات، همچنین بهعنوان یک ابزار تنظیم کننده اقتصادی عمل میکند، اما ممکن است بر افراد و کسبوکارها بارهای مالی سنگینی ایجاد کند؛ برخی از افراد نیز از پرداخت آن معاف هستند. شما میتوانید در آموزشگاه فنی و حرفهای آزاد واژه در دورههای مختلفی برای آموزش حسابداری، سئو، ارز دیجیتال و زبان برای کودکان و… شرکت کنید.